A股三大指数今日集体回调,截止收盘,沪指跌2.26%,收报4027.26点;深证成指跌3.44%,收报15782.22点;创业板指跌4.07%,收报4194.21点。沪深京三市成交额35757亿,较昨日小幅缩量435亿。行业板块呈现普跌态势,仅航天装备、玻璃玻纤、教育、电子化学品、光学光电子板块上涨,能源金属、电池、稀土、保险、通信设备、多元金融板块跌幅居前。个股方面,上涨股票数量不足800只,逾70只股票涨停。

随着成熟制程需求回暖、AI应用持续扩张,叠加能源、运费及原材料成本高企,半导体硅片厂商已经开始酝酿新一波涨价。据台湾工商时报今日消息,环球晶、合晶、台胜科近期相继释放出涨价信号,这些供应商的6英寸硅片已率先完成涨价,8英寸需求快速升温,12英寸产品上则已陆续与客户展开新一轮价格协商。

多家厂商正在推进涨价谈判的12英寸硅片,已成为全球硅片制造的绝对主流基材,90纳米以下先进逻辑与存储芯片及部分高端模拟、传感器芯片均依赖12英寸硅片制造。伴随以AI为代表的新兴应用对芯片算力和存力要求日趋增长,半导体新产品持续迭代,需求持续扩容。HBM因硅片堆叠、良率约束及更大芯片尺寸,同等容量下消耗为传统DRAM的3倍,大幅提升了单存储单元的硅片消耗量。同时3D NAND将全面切换双硅片键合工艺,12英寸硅片需求翻倍。SEMI预测,2026年全球12英寸硅片需求约为1000万片/月。

而据集微咨询预测,中国半导体硅片市场规模预计2030年将达到58.67亿美元,届时全球占比将进一步提升至23.21%。2025年中国大陆12英寸硅片国产化率约为15%—20%。预计2026年国产化率将提升至25%—30%,随着头部企业产能逐步达产,国产化替代进程将进一步加速。

国盛证券表示,多重因素叠加驱动,硅片价格拐点已至。建议重点布局已实现高端硅片技术突破、具备规模化产能且深度绑定全球头部晶圆厂的国内龙头企业。中信证券指出,2026年二季度硅片涨价如期落地,行业正式进入上行周期,下半年海内外涨价趋势将延续。

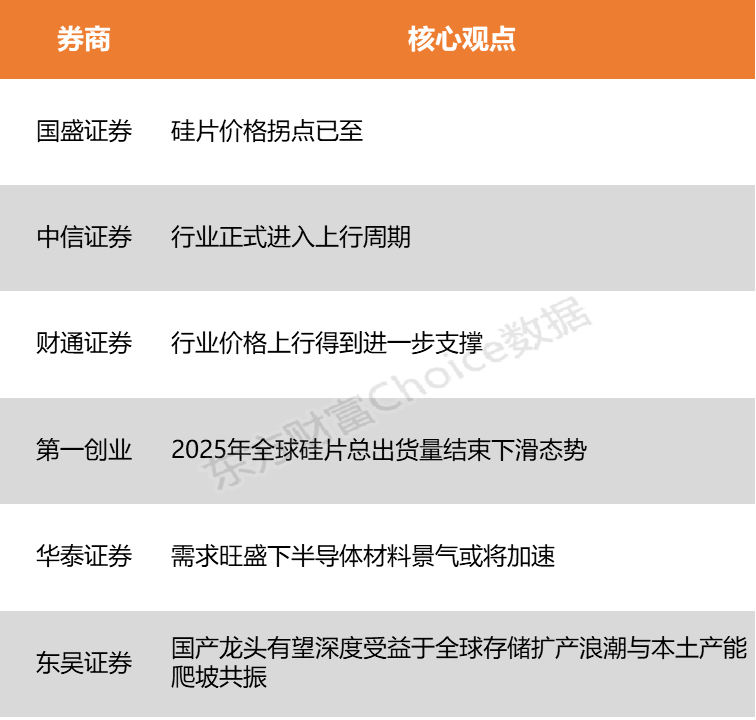

国盛证券:硅片价格拐点已至

多重因素叠加驱动,硅片价格拐点已至。全球半导体产业已进入“后摩尔时代”,2nm制程量产加速与GAA架构广泛应用,对硅片单晶品质、缺陷密度、几何精度等指标提出了更高的技术要求;叠加下游晶圆厂扩产等因素,硅片产能匹配需求迫切。国内龙头凭借深厚技术积淀与前瞻性产能布局,已突破核心技术门槛,构建起全尺寸产品矩阵与稳定客户生态,有望进一步扩大市场份额,释放业绩弹性。建议重点布局已实现高端硅片技术突破、具备规模化产能且深度绑定全球头部晶圆厂的国内龙头企业。

中信证券:行业正式进入上行周期

2026年二季度硅片涨价如期落地,行业正式进入上行周期,下半年海内外涨价趋势将延续。未来两年全球硅片将进入供不应求格局,重掺硅片、高端轻掺硅片紧缺确定性最强,国内轻掺硅片将充分受益于海外订单溢出效应。

财通证券:行业价格上行得到进一步支撑

2026年5月10日,信越化学、SUMCO、环球晶圆三大全球硅片龙头同步发布涨价函,开启年内第二轮提价,其中12英寸常规硅片涨价5%—8%,适配AI/HPC场景的高端专用硅片涨幅达18%—22%,年内两轮提价累计涨幅超15%,行业涨价趋势持续落地。值得关注的是,重掺硅片下游主要为功率器件,受益于AI服务器电源与新能源汽车需求爆发,供需缺口更为刚性,涨价弹性预计高于轻掺。供给端层面,信越化学、环球晶圆等龙头近年扩产计划均聚焦先进制程硅片领域,成熟制程硅片供给增量有限,进一步支撑行业价格上行。

第一创业:2025年全球硅片总出货量结束下滑态势

2025年全球硅片总出货量达12973百万平方英寸,同比增长5%,结束了2023年至2024年连续两年的下滑态势。此前,海外与国内半导体硅片市场在过去两年均经历了盈利持续萎缩的压力。

华泰证券:需求旺盛下半导体材料景气或将加速

需求旺盛下半导体材料景气或将加速,国产化替代空间广阔。存储厂、晶圆厂扩产有望加速半导体材料国产化进程,头部企业有望充分受益于国产替代与需求增长的双重驱动。

东吴证券:国产龙头有望深度受益于全球存储扩产浪潮与本土产能爬坡共振

SK海力士规划五年内晶圆产能翻倍、2034年扩至三倍,2026年资本开支大幅跃升,强力拉动上游设备采购。叠加长鑫科技科创板注册完成、拟募资295亿元用于DRAM技术升级,国内晶圆厂扩产节奏提速,设备与零部件国产化替代进程同步加速。当前设备商议价能力增强,国产龙头有望深度受益于全球存储扩产浪潮与本土产能爬坡共振。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险民间配资炒股,投资需谨慎。)

辉煌优配网提示:文章来自网络,不代表本站观点。